国金证券:给予恒立液压买入评级

来源:撲克王二维码下载 发布时间:2023-12-21 19:38:11

国金证券股份有限公司满在朋,秦亚男近期对恒立液压进行研究并发布了研究报告《业绩符合预期,多元化+国际化战略持续推进》,本报告对恒立液压给出买入评级,当前股价为59.55元。

4月24日晚,公司披露22年年报和23年一季报:(1)22年全年实现收入81.97亿元,同比减少11.95%;归母净利润23.43亿元,同比减少13.03%;(2)23年一季度,实现盈利收入约24.27亿元,同比+10.3%;归母净利润6.26亿元,同比+18.44%,符合预期。

1、多元化+国际化战略初见成效:(1)22年公司在下游低迷下收入仅小幅下滑。22年程机械行业销量延续了“外热内冷”的特征,挖掘机全年销量26万台,同比-23.8%,其中国内15万台,同比下降44.6%;出口10.9万台,同比增长59.8%;下游需求总体不景气使得公司收入承压。分业务看,液压油缸/泵阀/液压系统/配件及铸件实现收入45.8/27.5/2.5/5.7亿元,同比-11.6%/-14.9%/+29%/-15%。需要我们来关注的是,公司多元化战略初步显现成效,针对非工程机械行业开发的新产品放量明显,非标油缸销售保持稳定增长,其中一些新兴领域用非标油缸表现亮眼,增速较高;高机、农机等领域泵阀及马达产品在国内外市场占有率持续增加;紧凑液压事业部产品在各主机厂均已验证通过,且已逐步放量;液压传动事业部摆线马达和制动器均已实现规模化供给。公司加大挖机油缸海外市场占有率拓展力度,外销增长稳定。分国内外看,国内、国外收入为64/17.5亿元,同比-20%/+42%;这得益于公司持续加大在欧洲、北美、东南亚等海外市场的市场开发力度,国际化进程持续推进。(2)23年一季度情况:非挖领域产品继续表现亮眼,非标油缸收入同比+33%,液压泵阀收入同比增长29%。

2、受原材料成本上升、规模效益减弱等因素影响,毛利率小幅下滑。(1)2022年:2022毛利率40.55%,同比-3.46pct;液压油缸/液压泵阀毛利率分别是40.1%/48.34%,同比-4.11/-3.79pct,净利率28.66%,同比-0.3pct,主因汇兑收益2.78亿元。(2)1Q23情况:公司毛利率40.86%、同比+3.01pct,净利率为25.81%,同比+1.77pct;主因收入的大幅度增长带来的规模效益使得它的毛利率有所提升,进而带动公司整体盈利能力提升。

考虑到公司中大挖泵阀市占率快速提升和公司农机、高机领域泵阀马达呈爆发式增长;我们预计公司2023-25年归母净利润28/32.5/35.77亿元,公司股票现价对应PE估值为31/27/25倍,维持“买入”评级。

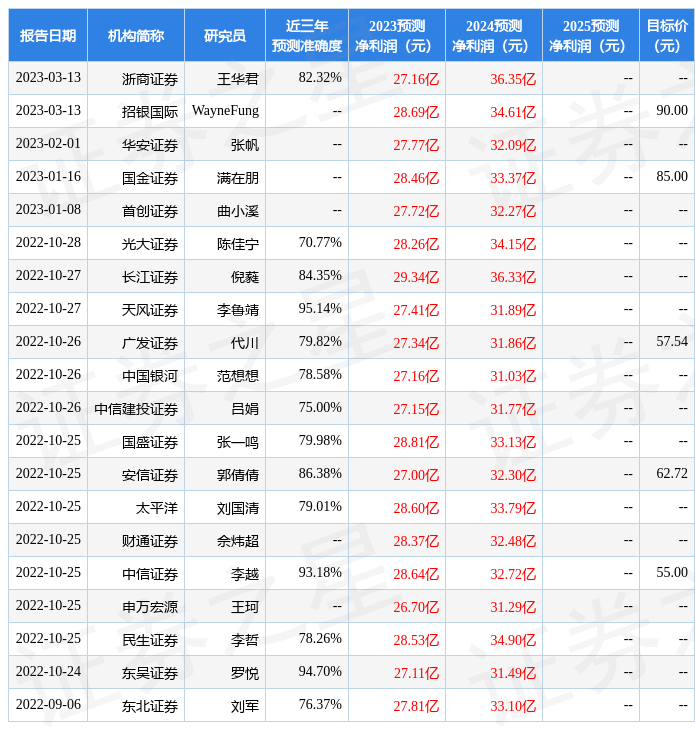

证券之星数据中心根据近三年发布的研报数据计算,天风证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值高达95.14%,其预测2023年度归属净利润为盈利27.41亿,根据现价换算的预测PE为28.36。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为57.54。根据近五年财报数据,证券之星估值分析工具显示,恒立液压(601100)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更加多

撲克王二维码下载是国内专业的伺服电动缸厂家,主要经营伺服电动缸、伺服电缸、高精度电动缸、直连式电动缸、并联式电动缸等设备,种类型号齐全。同时汇聚电动缸行业优秀人才,产品广泛应用于汽车、模具、航空航天等行业。

撲克王二维码下载

咨询热线:13905180520